地方法人特別税が廃止されて地方法人事業税が創設される話

bumpkazuki

【この記事をざっくりまとめると・・・】

①「地方法人特別税」が廃止に

②令和1年10月1日以後開始事業年度では「特別法人事業税」が課される

③「特別法人事業税」は「地方法人特別税」とほぼ一緒

こんにちわのり

若手税理士ライダーのわのりです。

税金って似たような名称のものがいっぱいありますよね。

今回は「地方法人特別税」という税金制度が廃止され似たような名称の税金が新設されるお話です。

この記事の内容!

地方法人特別税とは?

本題に入る前に「地方法人特別税」とは?という大前提をお話しします。

「地方法人特別税」とは法人が納める税金の一つで、法人事業税と併せて納付する必要があります。

この「地方法人特別税」は、大都市に人口が集まりやすいということから法人事業税が大都市に集中してしまう事に配慮し、いったん国が徴収した後に各地方自治体に配分するという背景のもと創設された国税です。

最終的には地方に配分されますが、徴収者は国のため「国税」として取り扱われます。

けど申告書上は地方税の申告書(第6号様式)に記載されるという。。。(計算構造上仕方ないのですが…)

地方法人特別税が2019年9月に廃止に

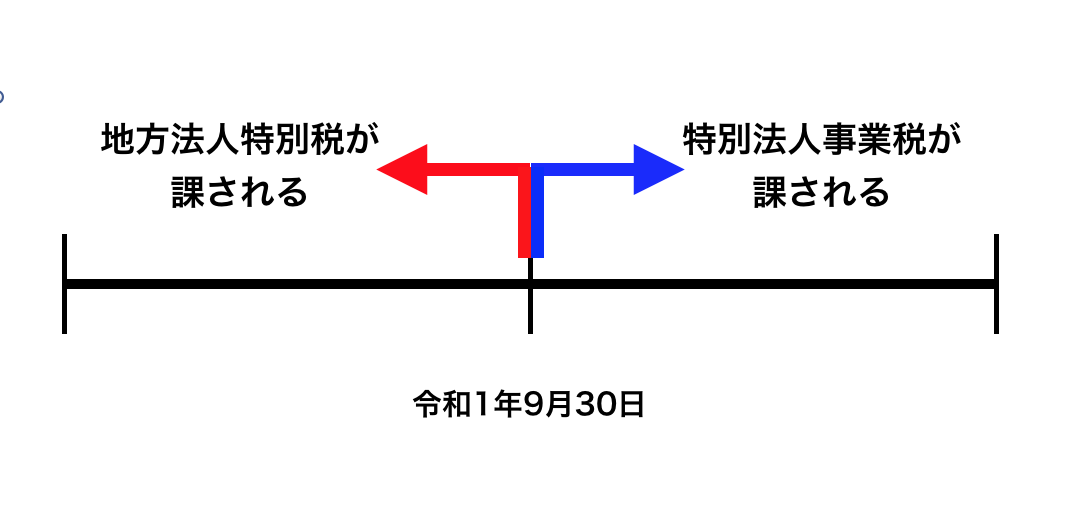

そんな「地方法人特別税」が、令和1年9月30日までに開始する事業年度をもって廃止されます。

やったー!納付する税金が減るー!!

と思うかもしれませんが、実は廃止に併せて似たような税制度が創設されます。

代替で創設される特別法人事業税

「地方法人特別税」の廃止に伴い、その代替として「特別法人事業税」という税金が創設されます。

令和1年10月1日以後開始事業年度から適用開始

「特別法人事業税」は令和1年10月1日以後に開始する事業年度から適用が開始されます。

つまり完全に「地方法人特別税」と入れ替わりで創設されるわけですね。

ちなみに「特別法人事業税」の創設背景も「地方法人特別税」とほぼ同様です。

そのため、「特別法人事業税」も国税として国に徴収され、最終的に地方へ配分されることになります。

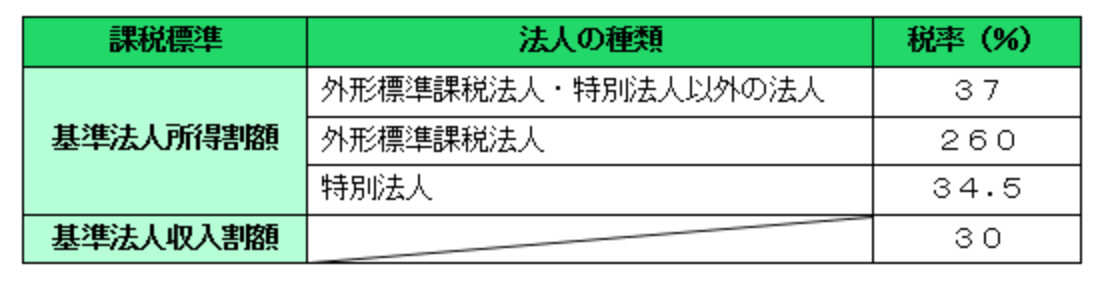

特別法人事業税の計算方法

「特別法人事業税」の計算方法は「地方法人特別税」の計算方法と同様です。

法人事業税の所得割額又は収入割額 × 特別法人事業税率

で税額を求めることになります。

税率は大きく変わる!

ここまでで、「地方法人特別税」となんも変わんないじゃん!!

と思った方も多いかと思いますが、「税率」は大きく変わります!

「特別法人事業税」の税率は下記の通りです。

出展:東京都主税局ホームページより

まとめ

「地方法人特別税」や今回の「特別法人事業税」、そのほかに「地方法人税」もあり、どんどん税金名称がややこしくなりますね・・・。

だからと言って納税漏れや税率間違いなどは許されないので、間違わないようにしっかり文字を確認しましょう。笑

ではでは〜

この記事が良いと思った方はぜひ下の各SNSシェアボタンをクリック!!

ツイッターで記事の更新をお知らせしているので、こちらもフォローお待ちしています!Follow @wanori_bok

ABOUT ME

若手税理士(30は若手なのか・・・?)のわのりが運営する雑記ブログ。

主に個人的に気になった税務論点や、趣味のゲーム・旅行・ガジェット・ロードバイクの情報を発信中。