こんにちわのり

若手税理士ライダーのわのりです。

5月は3月決算のクライアントの申告や見込納付でドラバタしておりました。

まぁ税理士にとっては定例行事と言えるでしょう笑

さてそんな中、当年度から顧問契約したクライアントさんの申告書を作成していると・・・

わのり

というか昨年度の申告書から検算あってなくないか・・・?

わのり

という事があったので今回は法人税の申告でミスを減らすテクニック別表5の1の検算について解説します!

当記事ではわかり易さを重視して簡便的に説明している箇所があります。

別表5(一)とは

本題に入る前に「別表5(一)とは?」というところから入りましょう!

まず国税庁HPをみてみましょう。

上記のページによると

「この明細書は、法第2条第18号に規定する利益積立金額を計算するために使用します。」

・・・。

はい訳わかめですね。

ということでざっくり説明します。

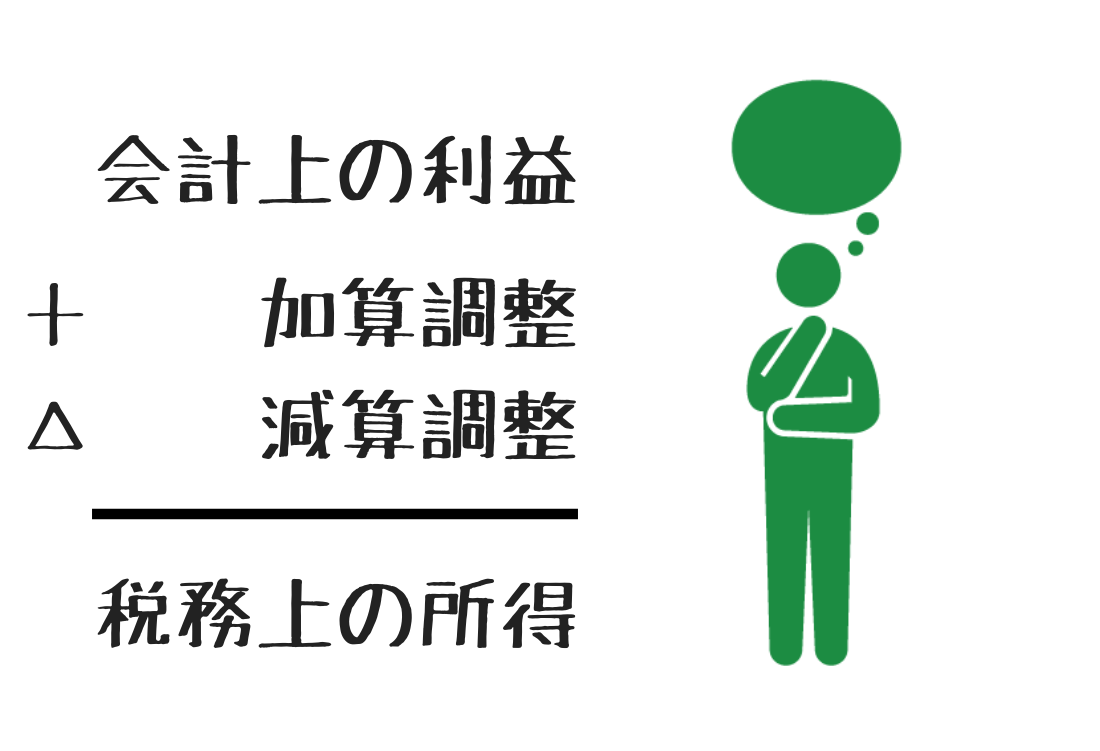

まず、法人税は所得に税率をかけて税額が算定されますが、会計上の利益(損益計算書の税引前当期利益)と、法人税の課税標準となる所得はイコールではありません。

これは税法上で、

「これは税金を計算する上で費用として認めませんよ〜」

とか

「会計上はこの収益がまだ計上されてないけど、税金計算する上では考慮してね〜」

などの規定があるためです。

そのため別表4という表を使って、税法で認められない費用や計上が漏れている収益を、税引前当期利益に足したり引いたりして「税法上の所得」を算定します。

そのため別表4は「税務上の損益計算書」と呼ばれています。

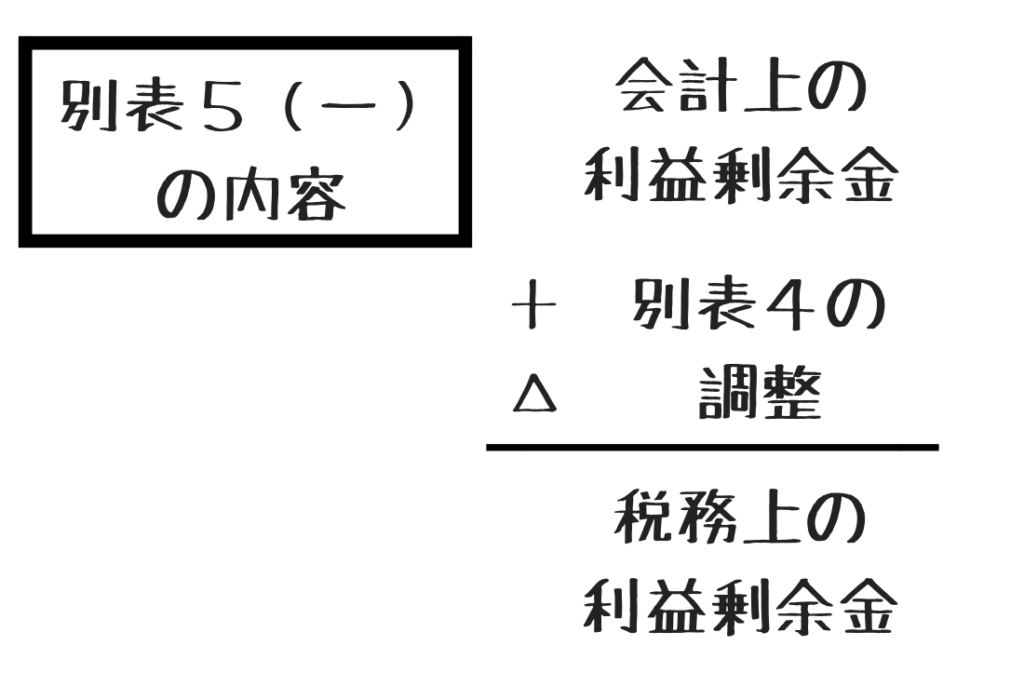

損益計算書があるなら「税法上の貸借対照表」もあるということで、これが別表5(一)にあたります。

さて本題です。

「税法上の貸借対照表」こと別表5(一)は何を記載しているのか(何をする表なのか)?

簡潔に説明すると「会計上の利益剰余金との差異を記載する表」です。

先ほど説明したように会計上の利益と税法上の所得はイコールではなく、別表4で会計上の利益に加減算の調整を行います。

会計上の利益を調整するということは、会計上の利益剰余金と税務上の利益剰余金(正確には税務上の利益積立金)も差異が生じます。

この差異の動きを記載するのが別表5(一)です。

検算とは?

そんな別表5(一)ですが、法人税の申告書作成では色んな別表を行ったり来たりするので、ケアレスミスなどで別表間の整合がなくなってしまうことがあります。

(最近は申告ソフトの進化でだいぶ減りましたが)

特に別表間の整合性がズレやすいのが別表4と別表5(一)。

別表4は法人税の課税標準を計算する総括表なので、様々な別表と連動しています。

また、そんな別表4と大きく連動しているのが別表5(一)。

先ほど説明した通り、別表4で所得の加減算調整が生じると会計上と税務上の利益剰余金も連動してズレが生じるので、別表4と別表5(一)は表裏一体の関係と言えるでしょう。

(ゆずの曲で「表裏一体〜」って曲あったなぁ)

ただ、この別表間で整合性が取れなくなるミスが生じやすく、しかもそのミスに気づき難い。

その際に行うのが今回紹介する検算です。

この検算を行うことにより、別表4と別表5(一)の整合性が取れているかの確認ができるため、申告書作成の際は必ず行いましょう!

検算方法

では肝心の検算方法ですが、結構簡単です。

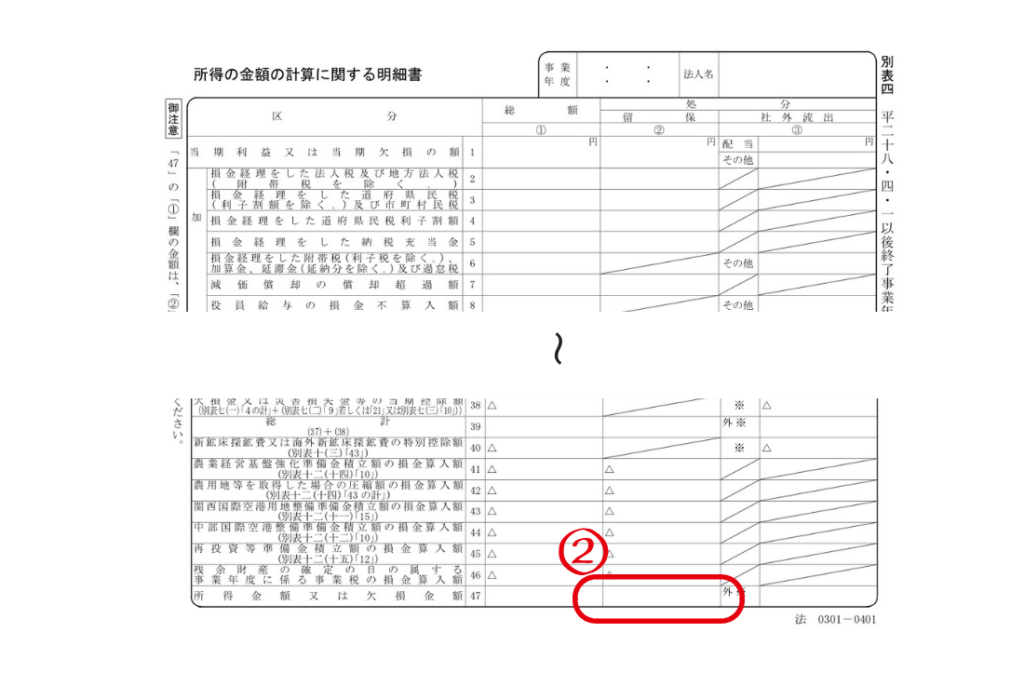

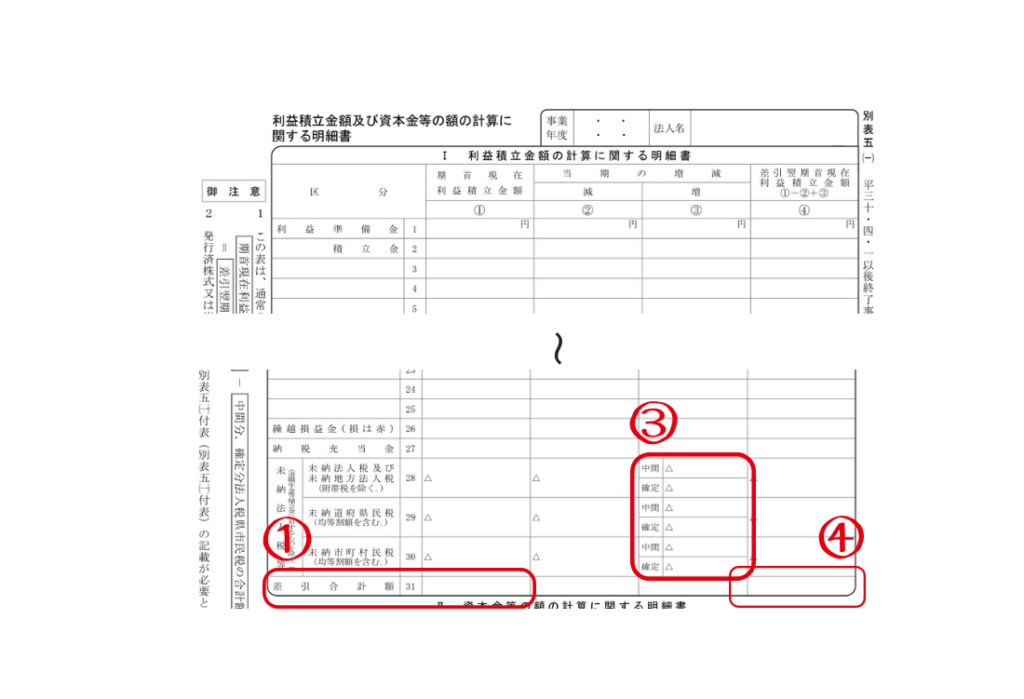

別表4と別表5(一)の抜粋画像を下に用意しました。

【別表4】

【別表5】

この画像で付番されている数値を使って、

「① + ② − ③ = ④」

の算式が成立していればOK!

別表4と5(一)の間で整合性が取れていると検証できます。

まとめ

最近では申告書作成システムが自動検算してくれるようになったりと、実際に電卓を叩いて検算している方は少なくなった気がします。

ただ、システムによっては検算がズレていてもアラート表示がされなかったり、そのままデータ保存・e-taxへの取り込みが出来てしまうものが多いので、検算方法は覚えておいて損はないかと。

わのりも必ず電卓を叩いて検算を行うようにしています!

必須な知識ではありませんが、覚えておいた方が良い別表間の整合性検証の紹介でした。

ではでは〜

この記事が良いと思った方はぜひ下の各SNSシェアボタンをクリック!!

ツイッターで記事の更新をお知らせしているので、こちらもフォローお待ちしています!

ABOUT ME

若手税理士(30は若手なのか・・・?)のわのりが運営する雑記ブログ。

主に個人的に気になった税務論点や、趣味のゲーム・旅行・ガジェット・ロードバイクの情報を発信中。