こんにちわのり

若手税理士ライダーのわのりです

以前、自動車の購入時の仕訳について解説した記事を書きましたが、今回も自動車関連のお話になります。

自動車購入時の仕訳についてはこの記事を! ↓↓

自動車購入時は色んな費用がかかりますが、今回はその中でも一番聞き慣れない?「リサイクル預託金」の概要・経理処理について解説します!

リサクル預託金とは

まず、リサイクル預託金ってそもそも何?って話です。

リサイクル料とは、自動車を廃車にするときに必要となるエアバッグ類やフロン類のリサイクル・廃棄にかかる費用のこと。

この支払いが自動車の購入時に先払となっているため、預け金としてリサイクル預託金と取り扱われます。

リサイクル料の先払時(自動車購入)には、リサイクル料金を先払した事を証明するリサイクル券(預託証明書)が発行されます。

このリサイクル券は自動車の廃棄時ならびに売却時に必要となるので大切に保管しましょう!

どんな費用があるの?

リサイクル料にも内訳項目があり、

- 自動車のシュレッドにより発生したダスト(車体の破片など)の廃棄料金

- エアーバック類のリサイクル料金

- エアコンなどに使われているフロン類の廃棄料金

- その他情報管理料

などが挙げられます。

経理処理上はこれら内訳を把握する必要性は特にありません!

リサイクル預託金の経理処理

では経理処理をみていきます。

預託金は自動車購入時と、売却・廃棄時にそれぞれ経理処理が必要となります。

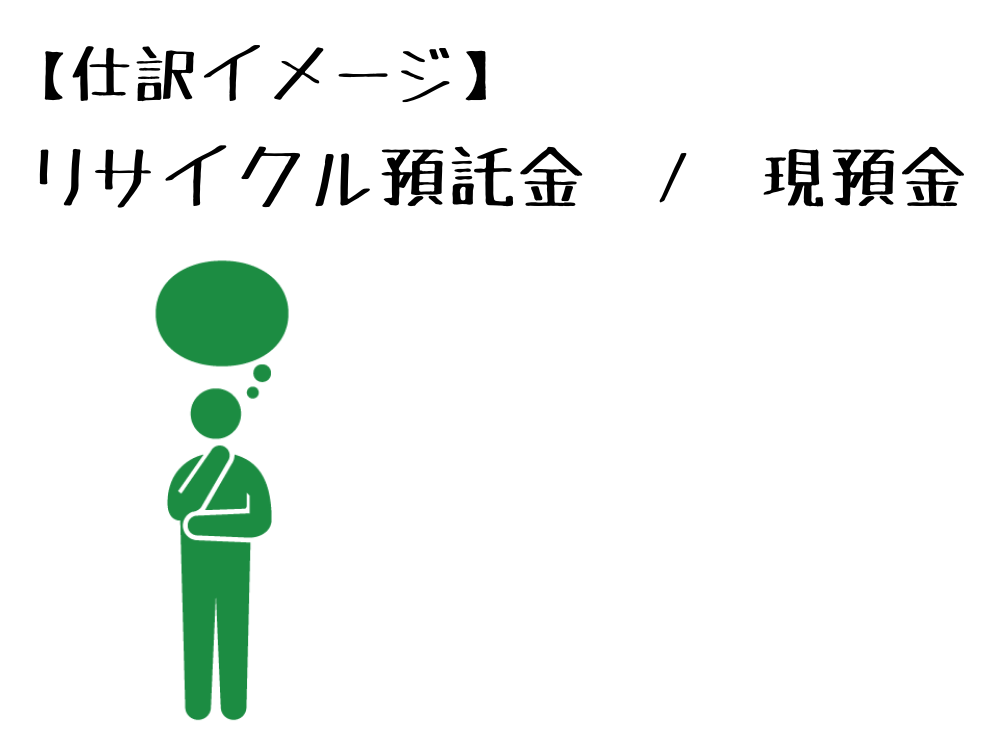

購入時の経理処理

購入時(中古車購入時も含む)はリサイクル料金を先払することになります。

実際に役務提供(リサイクル処理)を受けるのはまだ先となるため、「リサイクル預託金」、「預け金」、「長期前払費用」などの勘定科目を使って貸借対照表の資産(その他の資産)に計上しましょう。

リサイクル預託金計上時に補助科目などで対応する車両No.を付してあげると管理が楽になります!

売却・廃棄時の経理処理

続いてリサイクル預託金は支払った自動車を売却・廃棄した時の経理処理です。

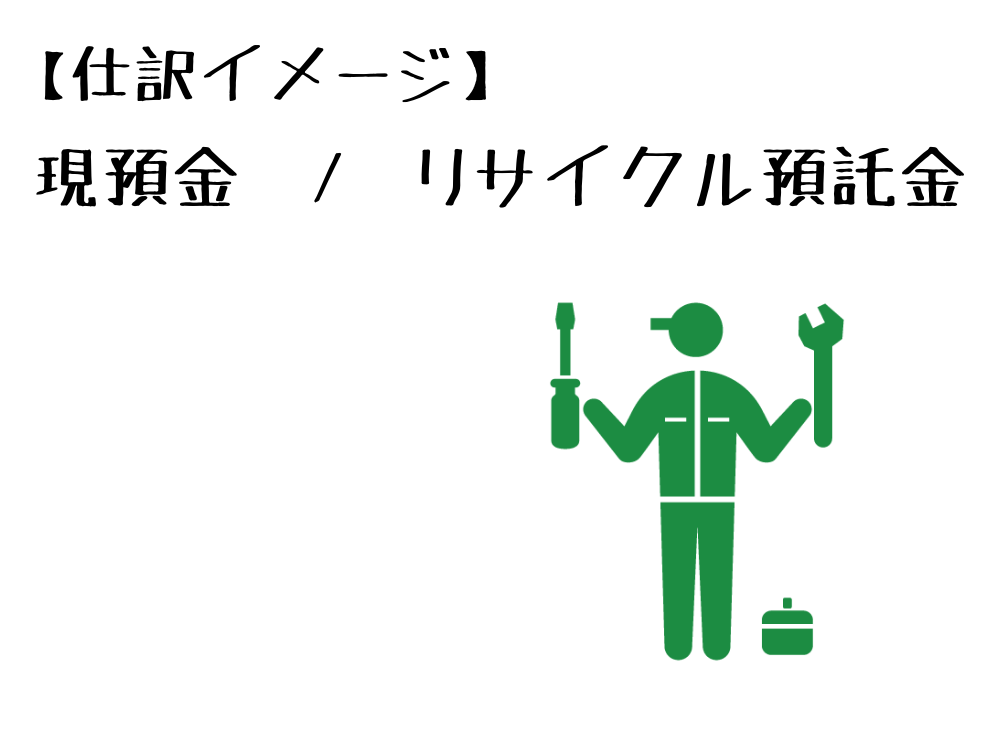

売却時

自動車を中古車車販売業車等に売却した際は、車本体の引き渡しに加えてリサイクル券も引き渡します。

そのため、売却代金の他に当初購入時に支払ったリサイクル料金が販売先業車から支払われます。

つまりリサイクル券も売却を行う事になるので、資産として計上していたリサイクル預託金を取り崩します。

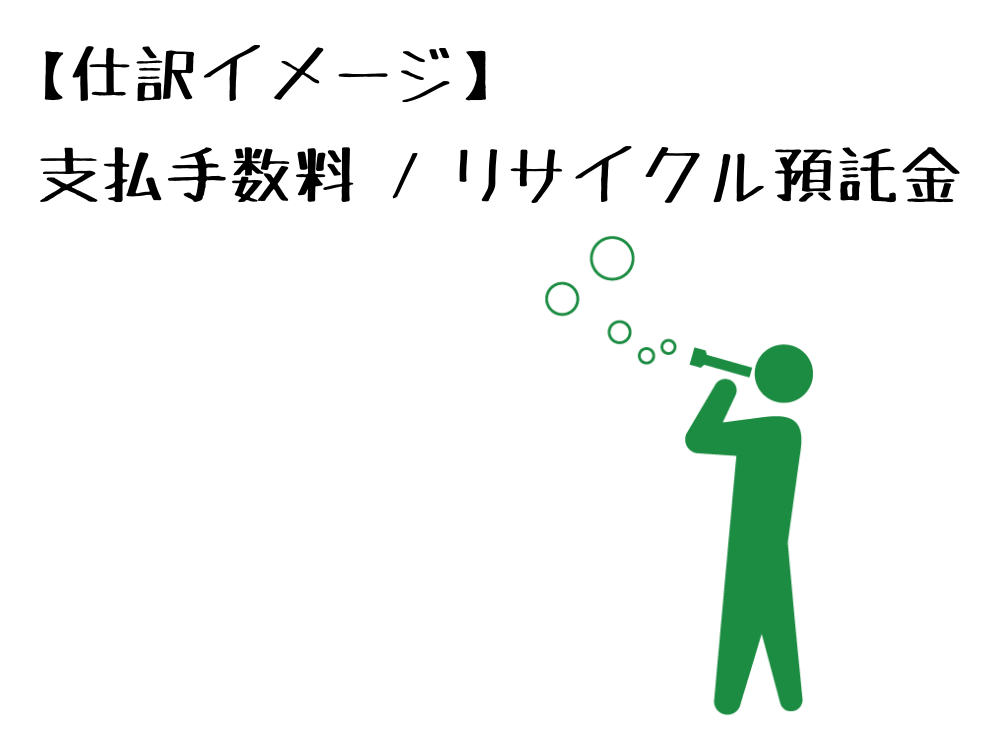

廃棄時

自動車を廃棄する場合にはリサイクル業者にリサイクル券を引き渡し、実際にリサイクル作業をしてもらう事になります。

ここで初めてリサイクル料金に対応する役務の提供を受ける(リサイクル作業をしてもらう)事になるので、リサイクル預託金を取り崩し同額を費用として計上します。

また、消費税の認識タイミングは役務提供を受けた時なので、ここで計上する費用は課税処理をしてあげます。

まとめ

今回は生活する上であまり関わりが少ない「リサイクル預託金」について解説しました。

記事を読まれて感じたと思いますが経理処理自体はそんなに難しくありません。

ただ、購入時〜売却・廃棄時までの期間は長期になる事が多いですから、意外と売却・廃棄時に処理が漏れる事もあるので注意しましょう!

ではでは〜

この記事が良いと思った方はぜひ下の各SNSシェアボタンをクリック!!

ツイッターで記事の更新をお知らせしているので、こちらもフォローお待ちしています!

ABOUT ME

若手税理士(30は若手なのか・・・?)のわのりが運営する雑記ブログ。

主に個人的に気になった税務論点や、趣味のゲーム・旅行・ガジェット・ロードバイクの情報を発信中。