こんにちは。現代っ子税理士のわのりです。

今回は前回から引き続き、役員退職金に関して税務面から「損金算入時期」や「損金算入の限度額」について解説します。

法務面(支給決定の手続き等)は前回の記事をご参照下さい。

↓前回の記事

[adchord]

損金算入の時期

役員退職金は所定の手続きさえ行っていれば、課税所得の計算上損金として処理する事が出来ます。

所定の手続きについては前回の記事をご参照下さい。

損金算入時期は以下の2つから選択が可能となっています。

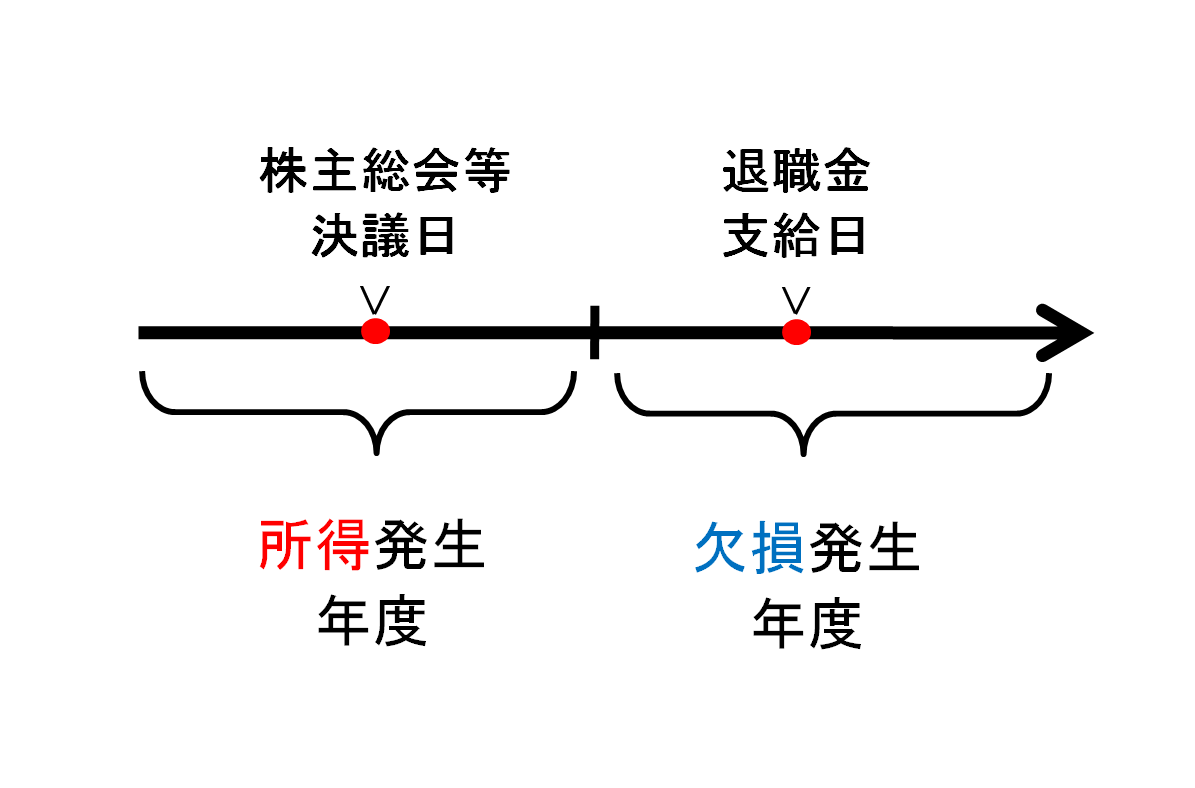

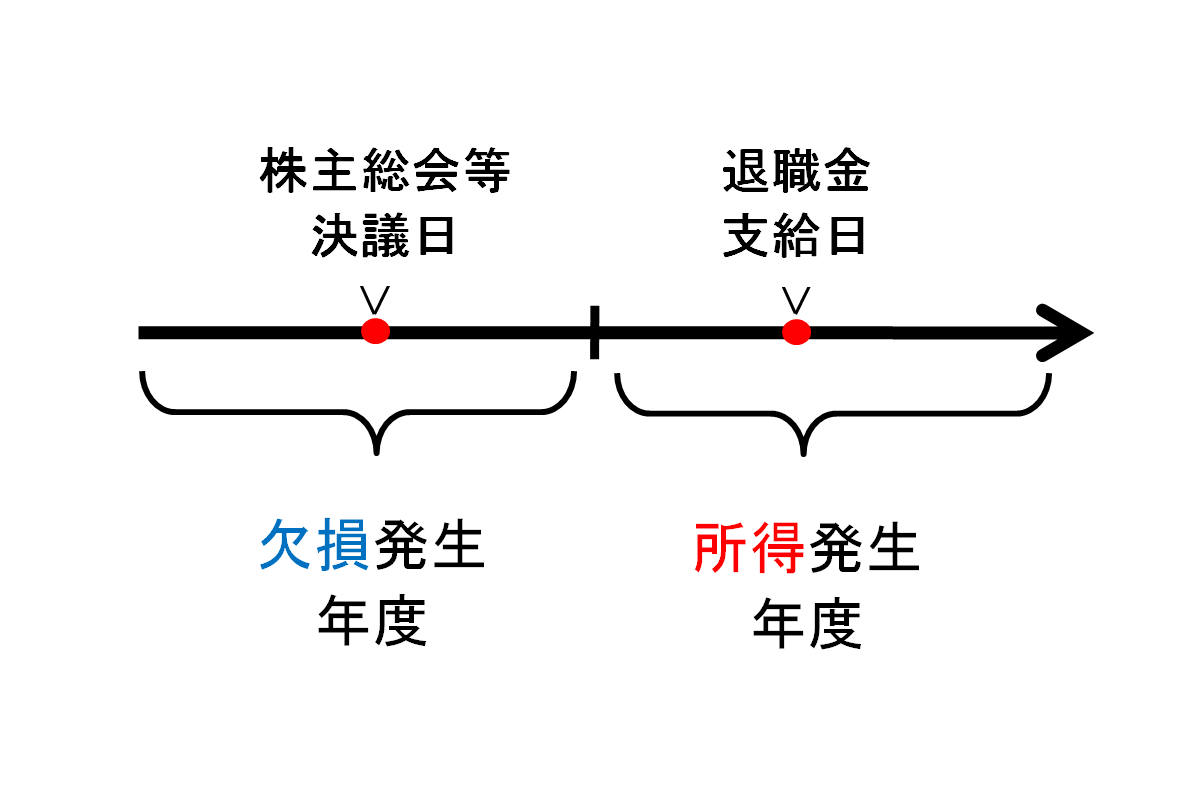

①株主総会等の決議日(支給が確定した日)の属する事業年度

②実際の支給日の属する事業年度(当該事業年度に損金経理している事が適用条件)

そのため、①と②が年度を跨ぐ場合、損金算入時期を課税所得が多いと見積もられる年度に選択することにより節税(課税の繰延)の効果が得られます。

上の図の場合は損金算入時期を「株主総会等の決議日」にすることで節税(課税の繰延)の効果が得られます。

反対に下の図の場合には、損金算入時期を「実際の支給日」にすることで節税(課税の繰延)の効果が得られます。

損金算入の限度額がある

退職金の支給額は関係ない

税務上は実際の退職金支給額の大小に関わらず、損金算入の限度額があります。

つまり、

「支給額は所定の手続きさえ踏んでいればいくらでも良いけど、税金を計算する上では限度額があるよ」

と定められているわけですね。

限度額を定めていないと、所得が多く出ている年度に合わせて多額の退職金支給を行い、意図的な利益調整が行われてしまうからです。

損金算入限度額は同業・同規模他社を基準に決められる

役員退職金は原則損金算入されますが、「不相当に高額な部分の金額」は過大支給額として損金不算入となります。

要はこの「不相当に高額な部分の金額」が損金算入限度額を超えた部分な訳ですが、では肝心の損金算入限度額はいくらかと言いますと、他の損金算入限度額の規定と異なり限度額の算定方法は定められていません。

そのため、支給対象者の勤続年数・会社への貢献度・同業同規模他社の実績等を勘案し限度額を各社決定することになります。ですので、役員退職金の損金算入限度額は各会社ごとに異なることになります。

とは言っても、同業同規模他社の実績情報などそう簡単に手に入るものではないですし、いざ限度額を算定しようとしても明確な算定式が規定されていないため難しいかと思います。

そこで、一般的には「功績倍率法」という方法で限度額を算定する事が慣行となっています。

「功績倍率法」では下記の算式により限度額を算定します。

損金算入限度額 = 最終報酬月額 × 勤続年数 × 功績倍率

功績倍率については、こちらも法律上規定はありませんが一般的に下記の倍率が使用される事が多いです。

- 社長 : 3.0

- 専務・常務取締役 : 2.5

- 取締役・監査役 : 2.0

事例で見てみましょう。

事例

勤続年数30年の取締役に対し退職金を支給する。最終報酬月額は100万円である。

この事例の場合の限度額は、

100万円 × 10年 × 2.0 = 2,000万円

ということになります。

なお、この功績倍率法はあくまで一般的に参考とされている算定方法であり、功績倍率法による算定額が同業同規模他社の実績と大きく乖離している場合は「不相当に高額金額」として損金算入が認められない可能性もあります。

[adchord]

損金算入処理時の注意事項

退職金規定に功績倍率法の記載をする

退職金支給額を功績倍率法により算定する旨を退職金規定に記載することにより、税務調査時などに事前に規定した社内基準に従って算定・支給した事を証明する事が出来ます。

税務調査では利益調整が行われない様、重要な取引について恣意性の介在の余地を確認されます。

その際に、退職金規定に従い退職金の支給について恣意性の介在の余地がなかった事を証明する事ができる訳です。

退職金支給の決議につき議事録を作成・保存しておく

繰り返しとなりますが、役員退職金の損金算入は「所定の手続き」を行っている事を前提に認められています。

そのため、株主総会等で支給につき決議されたことの証明として議事録を作成・保存し、税務調査時にスムーズに提示できる様にしておきましょう。

まとめ

今回は役員退職金を税務的な側面、「損金算入時期」と「損金算入限度額」について解説しました。

役員退職金はその性質から高額になる事が多いため、今回の記事を参考に事前対策を行っておく事が重要です。

また、今回の記事に当てはまらないケースなどが発生した場合は、自社内で結論を完結するのではなく顧問税理士の方に相談する様にしましょう。

当該記事は執筆時点の法規に基づき書かれたものです。改正等により内容が変更になっている場合がありますので、その旨ご留意ください。

この記事が良いと思った方はぜひ下の各NSシェアボタンをクリック!!

ツイッターで記事の更新をお知らせしているので、こちらもフォローお待ちしています!

ABOUT ME

若手税理士(30は若手なのか・・・?)のわのりが運営する雑記ブログ。

主に個人的に気になった税務論点や、趣味のゲーム・旅行・ガジェット・ロードバイクの情報を発信中。